学习不重视,会计操作很不规范,但高职的教师认为中职生以前都实训过,忽视对其实践的指导;而学生参加零专业基础的实训会误认为高职的实训都是与中职重复的,感到失望并失去学习的积极性。所以彼此的不了解会严重影响职业教育的质量。

学习不重视,会计操作很不规范,但高职的教师认为中职生以前都实训过,忽视对其实践的指导;而学生参加零专业基础的实训会误认为高职的实训都是与中职重复的,感到失望并失去学习的积极性。所以彼此的不了解会严重影响职业教育的质量。

(三)实践教学资源缺少共享性

中高职学校由于归属部门不同,给师生间的交流带来了很多的障碍,导致很多实践教学资源不能共享,失去了合作提高的空间。譬如实训室的重复建造,而使用率不高;校外实训基地的建立各自为战,增加了不少困难;实训教学教材的开发,没有共同研讨;实训教师包括兼职指导教师没有流通性,教学经验方法不能及时相互交流切磋。即使有的中高职学校联盟形成“职教集团”,但大多还流于形式,没有形成实质的集约建设与融合共享。

二、实践教学体系不衔接的原因分析

(一)高职院校的观念没有转变

随着高校的扩招,高职院校的主要招收对象为普高生。新的形势下高考人数的下降,高职院校的主要招收对象应该转向数量巨大的中职生,且属于同类型。但很多高职院校没有认清形势,固守着面向普高生的一套人才培养方案,对中职生没有区别对待。

(二)中职学校的应试教育倾向

在办学目标上,中职学校一直存在着就业与升学的矛盾。很多家长非常看重中职的升学率,势必影响到中职学校的教学计划。受功利主义思想的驱动,高考指挥棒的作用,中职学校对要求升学的学生强化与高考有关的科目的学习,忽视职业技能的培养。

(三)资源共享的机制没有形成

虽然国家层面出台了中高职协调发展的文件,但没有具体的实施制度,特别是缺少地方政府的中高职衔接机构。由于条块分割,受经济利益的影响,同一地的中高职学校如果没有政府的参与,很难做到实践教学资源的共享。目前的资源共享只局限于职教集团内部或者“3+2”模式的中高职院校之间,难以大规模的集约建设。

三、实践教学体系衔接的构建原则

(一)层次性原则

在强化学生职业能力培养的背景下,会计专业实践教学的内容与课时大幅增加,中职与高职要显示出明显的层次性区别。要按照区域产业结构对不同会计人才的需求,分析各自岗位的职业能力要求,形成技能型与高端技能型人才的培养目标,构建中高职贯通的实践教学体系,避免重复或脱节。

(二)全方位原则

中高职会计实践教学体系的衔接不能仅仅考虑实践课程的设置,还需要设计实践教学的教材开发、实践师资的培养、教学方法、教学评价以及实训基地的建设等,做到全方位的衔接沟通,才能提高教学效果,适应企业会计岗位的职业能力要求。

(三)灵活性原则

实践教学体系的设计要考虑到中职教育升学与就业的两种不同的培养目标,采用选修与必修的方式灵活处理两种不同的实践要求。同样,实践教学体系的设计也要考虑到高职教育生源的复杂性,针对职业高中、中专生和技校生不同的专业技能基础设置相应的实践课程体系。

四、实践教学体系衔接的构建对策

(一)中高职会计专业培养目标的定位

从近年来会计专业毕业生就业单位和岗位类型看,中职生主要就业去向为中小型民营企业单位,就业岗位主要为收银、统计、仓管、出纳、辅助会计等,这些岗位需要熟练的动手能力,会计核算报告的要求相对较低。高职生主要就业去向是中小型民营企业、会计中介机构和非营利组织,就业岗位主要是出纳、会计核算、财务管理、税务和会计监督岗位等,这些岗位更注重学生的综合分析能力。

(二)会计实践教学课程体系衔接的重构

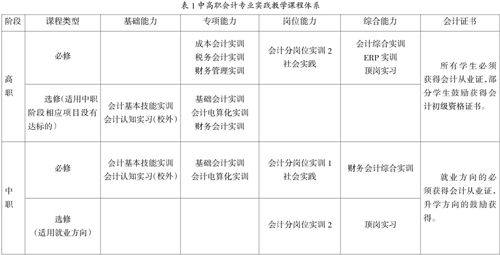

会计岗位的层次递进非常明显,可采用“四段递进式”工学结合的人才培养模式,实践教学按照技能的递进性分为基础能力、专项能力、岗位能力和综合能力的四阶段培养过程,整个实践教学课程体系以培养职业能力为核心,校内校外相结合,设计的中高职会计专业实践教学课程体系(见表1)。

采用选修的方式兼顾了中职升学与就业的不同需求,同时也避免了高职实践课程与中职的重复与脱节。整个实践教学课程体系呈现纵横延伸扩展的模式,高职在中职的基础上,既增加了会计核算、财务管理、税费计算与申报等岗位实训,又进行了拓展、加深。如同样是会计分岗位实训,中职与高职的岗位任务内容有明显的层次区分(见表2)。对于升学方向的中职生只要求进行会计分岗位实训1,对于就业方向的中职生,考虑到学生毕业后的发展,可再选修会计分岗位实训2中的模块。

具体操作时,还要注意以下区别:(1)中职要特别重视学生会计操作的规范,否则高职很难纠正,高职在实训中要重视学生的会计职业能力的判断;(2)中职更多的去向是小企业,实训遵循《小企业会计准则》,高职学生实训遵循《企业会计准则》;(3)中职实训可将电算会计与手工会计分开,而高职更多的是将电算会计与手工会计实训相结合;(4)中职的财务会计综合实训设计成工业类型即可,而高职的会计综合实训不仅针对工业企业,还要涉及商业企业、服务业等。

(三)合作编写教材,相互交流师资

以往的实训教材编写虽然都注意了引入企业会计骨干的参与,但仍然是在中高职教育各自内部进行,势必发生实践教学内容的重复或脱节。要做到实践教学内容的衔接,中高职实践指导教师要相互合作,共同分析教学内容的选择与组织,合作开发实训教材。在实践指导师资的聘用上,可以柔性交流,形成开放性的教学实践氛围。

(四)改革教学方法,创新实践考核

中高职教育均要进行项目化实训课程的开发,推行“项目引领、任务驱动”的教学模式,采用项目教学法、案例教学法等,有利于学生岗位能力的培养。中职的实践教学中,侧重“做中学”;高职的实践教学中,侧重“学中做”。对学生的实践考核采取“过程+结果”的方式,由学生自评、项目小组评分、教师评分综合构成,适当时引入企业师傅的评价。

(五)共建实训基地,深化校企合作

中高职教育校内实训基地可统筹建设和使用,实行资源共享。学生可在中高职之间进行课程互选,所取得的实践技能水平评价和学分能够互通互认。同样,校外实训基地也可实行信息互通,扩大与行业、企业和区域经济的联系,实现优势互补,形成中高职学校、企业的合作共赢的利益融合体。

五、实践教学体系衔接的实施保障

(一)转变职业教育观念

中职学校要改变“应试教育”的做法,着力提高学生的职业素质,以“就业为导向”,统筹兼顾就业教育与升学教育。高职院校要对中高职协调发展方向明确,积极与中职学校进行合作,重视中职生源,编制面向中职生的人才培养方案。

(二)改革招生考试制度

中职升高职的入学考试要符合中职“以就业为方向”的办学目标,同时满足高职教育的入学基础要求。在招生分数的分配上,可实行技能考核与文化考试比例相当。同时将高职的入学考试与中职的考试、证书、社会实践、技能竞赛获奖等结合,促进中职生的学习,完善注册入学制度。

(三)统一教务管理系统

建立不同学校同一课程统一的课程标准和学分标准,中高职学生可与中高职学校间进行课程互选,取得的学分能够互认。中职生进入高职院校可免修中职阶段合格的课程,避免课程的重复,提高学习的积极性。开发将中高职融入的统一的选课教务管理系统,形成中高职师生信息贯通的集成。

(四)建立资源共享机制

职教集团在中高职衔接方面发挥了积极作用,但各合作单位独立性较强,合作还不能广泛深入,需要政府出面成立职业教育统筹发展管理委员会,规划职业教育资源整合和布局调整工作。建立信息共享平台,努力实现师资、课程、实验实训条件等教学资源的共享。

参考文献:

[1]中华人民共和国教育部.教育部关于推进中等和高等职业教育协调发展的指导意见[EB/OL]

[2]舒岳.全方位构建高职会计专业校内生产性实训基地[J].商业会计,2012 (1):118-120